阿米巴專家-合眾資源集團歡迎您!

深圳市華典智慧科技有限公司

地址:深圳市龍華區深圳北站匯隆商務中心一號樓9樓

總機:0755-29484600 15019285948

郵箱:mail@huadior.com

如何發揮阿米巴經營核算的力量(上)

發布日期:2019年6月5日 信息來源:華典智慧 瀏覽:36541

真正優秀的企業是能夠有效解決“銷售額最大化與費用最小化”這一看似矛盾的管理命題的,這一艱巨而光榮的使命可以交給一套完整的經營管理核算體系來達成。

經營管理核算首先是一個組織概念

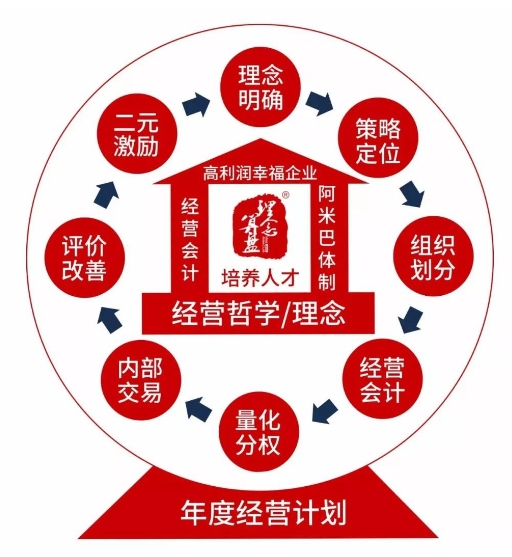

阿米巴經營非常強調組織管理,為了實現阿米巴經營,需要構建相應的阿米巴組織。在此過程中,應堅持如下原則。

1、獨立核算主體盡可能包括完整的業務鏈條

隨著企業規模的擴大,傳統的職能型組織越來越不適應,突出表現為部門和部門之間的職責不清、扯皮不斷,生產抱怨采購的材料質量不行或者供貨不及時,銷售抱怨生產產品的質量不行,生產抱怨銷售不管什么客戶什么樣的訂單都接,如此種種,官司不斷,內耗嚴重。

為什么會這樣呢?因為銷售只顧拿訂單完成合同額目標,好不好做出來那是生產的事情,反之生產部門當然希望采用優質原材料便利地把產品生產出來,客戶的要求不應太苛刻,至于能否賣出去那是銷售的事情。透析本質,核心是利己,而不是利他。

盡可能包括完整的業務鏈條,這里的“完整”,是指重新定義各個主體的責任,建立市場導向的內部客戶體系,比如生產系統的客戶是銷售部門、供應商是采購部門,內部模擬市場化,這樣每一個阿米巴都是具備供產銷功能的利潤中心。

2、經營管理系統簡潔高效

經營管理系統不直接創造價值,在滿足需要的前提下,越精簡越好。企業發展初期,乃至于只有一個經營管理部,關鍵是各項管理功能要健全,隨著企業的成長,可以逐步從一項功能裂變為一個部門。

經營管理系統不僅存在于集團總部,也存在于事業部和基層阿米巴內部,由此形成縱向一體化的系統。為此需要明確縱向的管控關系、指標關系、數據邏輯。

在京瓷的實踐中,整個經營管理系統的費用按照一定的規則分攤到阿米巴中去,作為利潤中心的阿米巴因為承擔了經營管理系統的費用,因此也就對該系統的管理服務提出相應的要求,抑制了經營管理系統臃腫、官僚化的傾向。

3、設立多維動態阿米巴組織

阿米巴組織的設立不拘一格,可以是一個片區、一類客戶、一種業務,也可以是一道工序等,核心是可以進行市場化的采購、生產和銷售行為的模擬,由此企業中可能存在數千個阿米巴組織,它們彼此之間建立一種市場化的協作機制。

阿米巴組織的設立需要考慮阿米巴領導的情況,因人設組織與因事設組織相結合,教條式的因事設崗是不存在的。

總之,有效劃分和設計阿米巴組織是阿米巴經營的組織保障。

經營核算體系應引入時間維度

我們總是講事物往往是“時間的玫瑰”,時間是一個神奇的變量,一旦將時間這一因素考慮在內,很多事情都將重構。

中國企業很重視勞動效率指標,比如勞動生產率=銷售收入÷員工數量。雖然在實際應用過程中,對于整個企業而言還可以使用,因為公司的銷售收入是好計算的,但是到部門層面則無法計算,因為沒有辦法計算各個部門的銷售收入。作為分母的員工數量,也沒有精確為工作時間,沒有區分為正常工作時間和加班時間,更沒有計算為其他部門服務的工作時間,無法實現阿米巴經營中所強調的“單位時間核算制”。

引入“單位時間”的概念,企業就能夠計算出各個組織的經營效率,因此企業不僅僅追求經濟附加價值的提高,同時關注單位時間的產出效率。我們經常看到一些中國企業的廣大員工陪著老板加班的情況,常常出現為加班而加班,為了做給老板看而加班,原因在于企業沒有一套完整經營核算體系去評估各個部門的工作狀態,只能通過“看”,既然你想看,我就做給你看,這種表面文章背離了企業經營的宗旨:銷售額最大化、費用最小化。

市場化定價機制:稻盛和夫先生在阿米巴經營中反復強調市場化的定價機制,這是企業推行阿米巴經營非常具挑戰性的課題。結合京瓷的實踐,市場化的內部定價可以從如下幾個維度去思考。

1、訂單式生產

訂單式生產產品往往屬于非標產品且不備庫存,價格通常表現為一單一價,無法預測。這種模式下,可以把銷售部門視同生產部門的銷售代理機構,銷售部門只是按一定比例獲取銷售傭金,產品售價的變化與生產部門的銷售收入直接相關,這樣就把生產部門推向了客戶一線,極大強化了生產部門的客戶意識和市場意識。

2、庫存式生產

庫存式生產產品通常屬于標準化產品,根據對客戶需求預測的基礎上制定生產計劃。因為客戶的需求比較好預測,相應的產品售價也比較好預測。這種模式下,由銷售部門與生產部門約定一個產品內部轉移價格,該價格一定時間內相對固定,當市場行情發生明顯的調整,該內部轉移價格也進行相應的調整。這樣的話,有效地將市場壓力傳導給生產部門。

0755-29484600

0755-29484600