阿米巴專家-合眾資源集團歡迎您!

深圳市華典智慧科技有限公司

地址:深圳市龍華區深圳北站匯隆商務中心一號樓9樓

總機:0755-29484600 15019285948

郵箱:mail@huadior.com

阿米巴陷阱?那是你不知道中國有阿米巴落地標準!

發布日期:2019年6月13日 信息來源:華典智慧 瀏覽:69541

對于阿米巴落地標準發布,眾說紛紜,市場上關于阿米巴經營的培訓機構多如牛毛,每個培訓機構對于阿米巴落地的說法又不一樣,如何甄別對一些不明就里的企業來說,是個難題。

那么,阿米巴是怎么落地的呢?

那么,阿米巴是怎么落地的呢?

一、理念明確

企業理念不明確,談何打造一條心的團隊?經營哲學的核心內容:

| 理念 | 使命 | 愿景 |

|

為何創辦公司最根本是哲學判斷,創始人的發心。 |

企業在何領域如何開業務及存在理由? |

領導者希望公司發展成什么樣? |

|

◆企業創辦人經營者的內心認知 ◆它是人對社會、自然、經濟、產業的哲學觀點 ◆最少在30年以上 ◆它是指導一切經營活動、制度、思維方式的根本 |

◆企業存在理由 ◆為社會及利益相關者提供的“價值” ◆企業事業活動的特性的宗旨 ◆指導30年以上經營 |

◆指導戰略和組織的發展 ◆描述一個鼓舞人心的事實 ◆可以在一個特定時期內實現 ◆主要是為內部人員提供指導 ◆至少10年以上 |

二、策略明確

企業家理念清晰了,想把企業發展成什么樣的企業,需要用什么樣的策略去支撐,策略是從顧客、業態、商品三方面體現出的,顧客特征和需求一切以顧客的價值為基礎,我們用什么樣的方式滿足顧客的需求和期望的價值,這三方面任何一方面發生改變,新的商業模式就誕生了!

稻盛和夫以八旬的高齡出任日航董事長,經過多次研究發現,其實日航長期以來多數航線虧損,主要原因是經營者們無法在經營上做出準確的判斷——不清楚每條航線和每個航班的具體損益狀況。

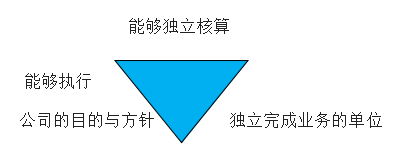

三、組織劃分

傳統企業的組織架構圖都是自上往下的矩陣圖,是一種金字塔式的等級制結構。而阿米巴的組織架構圖卻是自下往上的蜂巢圖,由許多個“阿米巴”構成企業的組織基礎,每個阿米巴都是一個獨立的利潤中心。

阿米巴組織的規模普遍較小,靈活多變,也就是賦能,不用擔心朝令夕改的命令會傷筋動骨。但是并不是所有的組織都可以劃分成阿米巴,根據部門功能的定位,哪些可以劃分阿米巴可以做獨立核算,哪些不能劃分阿米巴作為費用中心等。

| 組織的兩大基本原則 | 組織劃分標準條件 | 組織劃分的前提 |

|

1、能夠貫徹經營者意志; 2、組織劃分的適當性原則(并非越細越好) |

|

要有授權的巴長人才存在 |

四、經營會計

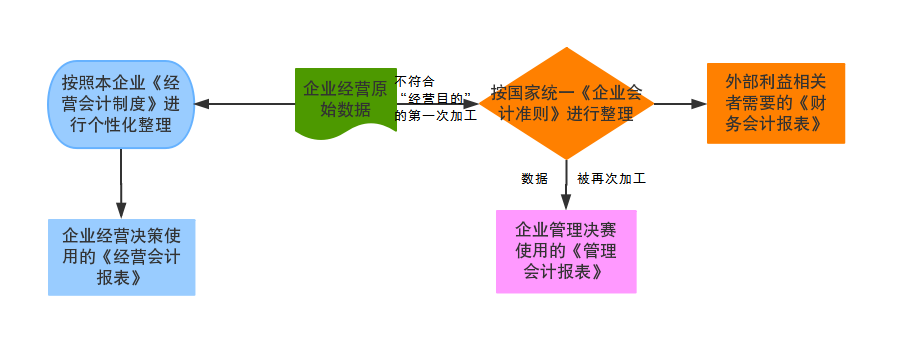

阿米巴劃分出來后,就明確各阿米巴的收入和費用,區分各阿米巴的變動費和固定費,建立經營會計; 組織清晰后,各個組織需要獨立核算和費用分攤,就需要經營會計把企業經營現狀看清楚,哪里虧了那里賺了,一目了然。

經營會計通俗易懂,會算數的,小學文化培訓兩個小時也懂了, 經營者通過經營會計管控,把經營者的意志貫徹到戰略、戰術、戰斗中, 各個阿米巴的巴掌通過算賬,可以體會到老板的難處,培養員工的經營思維。

“財務會計”、“管理會計”與“經營會計”的區別:

|

|

目的分析 | 提升經營水平 |

| 財務會計 | 受國家會計法約束。其“財務會計信息”用于為投資人、債權人、政府等企業外部利益相關者使用 | 十分有限 |

| 管理會計 |

起源于歐洲,上世紀50年代成型于美國。 是以提高企業經營效益為目的,通過對“財務會計信息”的二次加工,為企業內部管理者提供“決策依據”。 |

有一定的推動作用 |

| 經營會計 |

上世紀70年代成型于日本。 直接以提升“企業效率、收益性及成長性”為目的,并據此追求財務的安全、穩定性而創造的一門“經營系統量化決策”工具,擁有一套更精準、有效的企業數據獲取系統及分析原理。 |

有非常強的針對性 |

報表中數據來源分析:

五、量化分權

不管是華為的讓一線員工傾聽和呼喚炮火,還是海爾的人單合一,或者韓都衣舍的三人小組制,其最終都指向賦能——通過企業由上而下地釋放權力,尤其是企業員工自主工作的權力,從而通過去中心化的方式驅動企業組織扁平化,最大限度發揮個人才智和潛能,從而快速響應市場需求,做出決策。

通過理念、策略、組織劃分的清晰,以計劃為導向,通過經營會計的管控,把經營權力下放到一線,讓聽得見炮聲的人做決策,量化分權分得是責任,分就是合,分權就是最好的集權。

經營者通過量化分權解放了自己,專注于在戰略層次,避免了到處救火,通過經營會計報表可以很好的去管控風險。

阿米巴的量化分權真正實現了人人都是經營者的目標,讓每一個一線的員工都能積極的參與企業的經營中來,尤其是對工作掌握主動權,從而激發員工的主觀能動性,激發潛能!

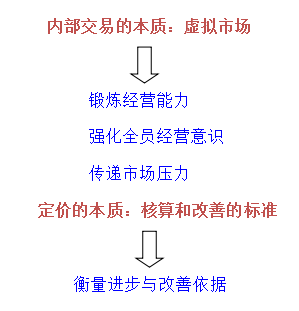

六、內部交易

經營會計報表建立起來了,量化分權也明確了,但是如何將市場壓力傳遞到每個阿米巴、實現全員經營、真正培養員工的經營意識呢?這就要進行內部交易,將我們公司的否則各阿米巴的經營會計報表就沒辦法計算。

各個阿米巴獨立核算報表建立起來了,通過內部買賣傳遞市場壓力,把企業內部市場化,根據公司產品或服務的價格在不同阿米巴之間進行定價,實現內部交易。

七、評價改善

在傳統考核評價當中,由于區域性,市場環境,商品不通過量化很難去考核評價,同樣的產品在廣東市場天天睡大覺,都能盈利幾千萬。同樣在華北市場天天非常努力但年年出現虧損,具體該如何進行評價與考核呢?

TCD改善通過對經營會計報表的分析,找出問題解決問題不斷的改善。通過對公司未來發展要實現的目標,進行改善提案。

八、二元激勵

在現行中國民營企業中,更多的是關注最后的業績,也即成果主義,這個很重要,但是不能公平評價員工的努力程度及貫徹公司經營哲學及戰略的程度,業績可能會有很多非努力原因導致,因此僅僅注重成果,考核可能會出現偏差,造成不公平現象的發生,影響員工士氣和人心向背,通過關注進步性、貢獻度、公平性等多維度、全方位的考核,真正達到激勵的目的。

“二元制”系統——組織的業績評價

| 原則 | 意義 | 標準、方法 |

| 進步性 | 與自己比 | 與去年比、與上個月比、與昨天比,要求每天都有進步 |

| 貢獻度 | 與他人比 | 對公司整體貢獻度的占比 |

| 公平性 | 投入與產出比 |

單位時間 單位人工 單位資產投入回報 |

阿米巴經營模式的導入和落地是一項系統工程,這些步驟只是外在的框架。如何根據企業的實際情況填充內容,讓企業像人一般有血有肉地運轉。

0755-29484600

0755-29484600