阿米巴專家-合眾資源集團歡迎您!

深圳市華典智慧科技有限公司

地址:深圳市龍華區深圳北站匯隆商務中心一號樓9樓

總機:0755-29484600 15019285948

郵箱:mail@huadior.com

【華典資訊】如何將目標利潤還原到各阿米巴經營單元

發布日期:2020年1月17日 信息來源:華典智慧 瀏覽:15962

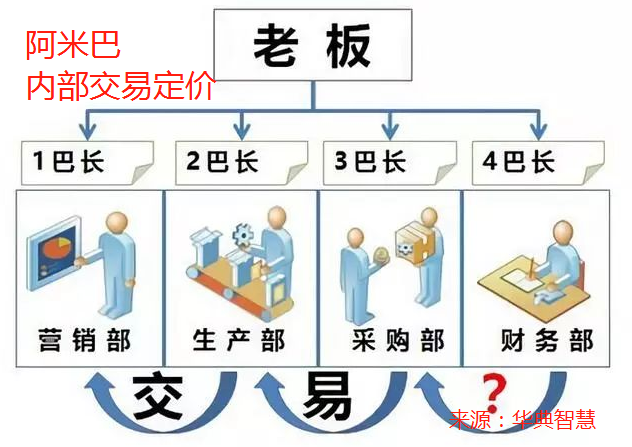

企業在內部定價時,不應照抄照搬,應該從企業的實際出發,完善和規范內部管理制度,促使阿米巴組織改善經營管理水平,努力創造高收益,實現公司利潤最大化。阿米巴內部定價有以下的作用:

1、合理界定各阿米巴的經濟責任

2、有效測定各阿米巴組織的資金流量

3、科學考核各阿米巴組織的經營業績

阿米巴經營模式的定價方法很多,其中市場定價法、協商定價法、成本加成定價法是使用最廣泛的三種定價方法。

市場倒推目標成本定價法,是從需求出發,在保證有競爭力的市場價格的基礎上,鎖定目標利潤,倒推企業價值鏈各環節的標準成本,并將目標利潤還原到各環節,以此制定內部轉移價格的定價方式。

其公式為:內部轉移價格=目標成本+乏轉移成本+(目標利潤×價值貢獻率)。

與成本加成定價法不同,本方法體現的是“利潤=售價一成本”的經營思想,有利于將市場壓力傳遞到企業內部,倒逼各環節對成本、費用進行控制。這種方法實施的關鍵點是如何將目標利潤還原到各阿米巴經營單元,難點在于如何正確評估各價值鏈環節的價值貢獻比率。

利潤還原的價值量還原方法有如下的幾個步驟:

1、建立價值評估體系

所謂的價值評估體系,就是一組衡量經營單元對應的價值鏈環節價值貢獻的關鍵要素組合。企業可根據自己的業務特點甄別、篩選出評估要素,如決策責任、業務創新、技能要求、環境壓力等。

2、評估價值貢獻

召集不同業務領域、不同職位級別的內部專家,依據價值評估體系,評估價值鏈各環節的相對價值貢獻量及貢獻率。

|

|

阿米巴A |

阿米巴B |

阿米巴C |

阿米巴D |

阿米巴E |

|

價值增加量 |

800 |

1000 |

1500 |

1200 |

1300 |

|

價值貢獻率 |

13.79% |

17.24% |

25.86% |

20.69% |

22.41% |

3、評估結果對照修正

評估完成后,企業可對照行業價值鏈利潤分配比率,如服裝產業鏈中設計、生產、銷售環節的利潤分布比率為6:1:3,并結合企業的實際,對評估結果進行微調。除企業業務模式發生較顯著的變化需要調整之外,一般均可以應用價值貢獻率參數,對不同系列的產品進行利潤還原。

4、核定內部交易價格

價值貢獻率確定后,對事先鎖定的產品目標利潤還原到各類經營單元,核算出各經營單元的內部轉移價格。

可以說,市場定價法是從外而內審視競爭力的一面鏡子,市場倒推定價法是從外而內倒逼自我的一把標尺。科學的定價方法就是要盡可能避免摻雜過多人情因素的價格協商。

0755-29484600

0755-29484600