阿米巴專家-合眾資源集團歡迎您!

深圳市華典智慧科技有限公司

地址:深圳市龍華區深圳北站匯隆商務中心一號樓9樓

總機:0755-29484600 15019285948

郵箱:mail@huadior.com

稻盛和夫的阿米巴模式講了些什么?

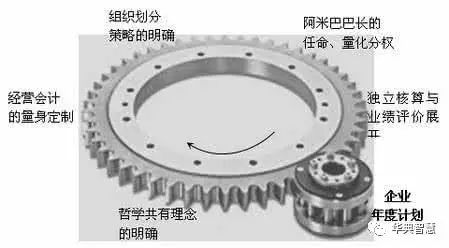

阿米巴模式,是指將大的組織分為小的獨立經營體,通過與市場直接聯系的獨立核算制進行運營,從而實現“全員參與”的經營模式。阿米巴模式的本質是“量化分權”,或者叫“內部市場化”。

稻盛和夫發明了阿米巴模式后,在京瓷中推行,據說使得京瓷歷經

4次經濟危機而屹立不倒,成為全球企業界的神話,也使他位列日本經營四圣。

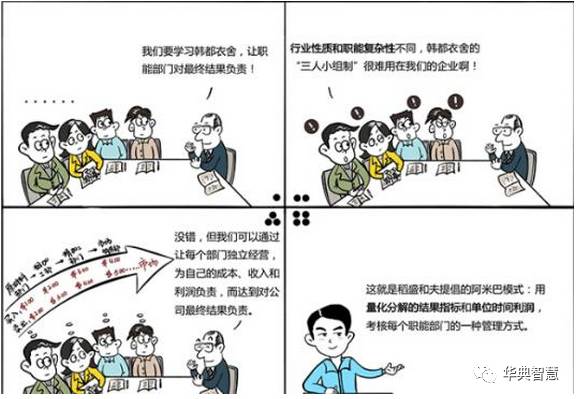

把聯邦制的考核優勢,和職能制的分工優勢相結合,用公司利潤考核每一個職能部門。

陶瓷有混和、成型、燒結、精加工四個職能。假如作為原料的泥土成本是1元,進過混合部門加工后,用2元的價格,把半成品賣給成型部門。成型部門把混合土塑造成型,再用3元的價格,賣給燒結部門。接著,燒結部門用4元的價格賣給精加工部門,精加工部門最后把成品陶瓷,用5元的價格賣向市場。

所以,從泥土到陶瓷,每個職能部門有自己的成本、收入和利潤,都是一個責權利完全獨立的經營體,對結果負責。

稻盛和夫把這種通過職能分工量化計算成成本、收入、利潤,從而虛擬出來的獨立經營體,叫做:阿米巴模式。

運用:設計阿米巴系統要注意幾點

第一,“內部定價”的管理體系。

回到京瓷身上,成型部門會想,造型是最重要的,憑什么我成本2元、收入3元?我至少定價4元。燒結部門立刻反對,你想多了,我最多2元購買。所以要實施阿米巴模式,就必須有個類似于國家發改委價格司的機構,盡量公允地給每個部門的服務定價。這其實極其困難,也是為什么很多西方管理學者痛批阿米巴,說是計劃經濟時代的偽科學。

第二,“單位時間”的核算制度。

每個職能部門都有了成本、收入、利潤的概念后,要懂得把利潤平攤到總工作時間上,計算每人每小時創造的部門利潤,并把這個“單位時間利潤”,作為核算指標。這其實就是用某種方式的“人均利潤”。

第三,“哲學共有”的獎勵制度。

按照西方管理理論,花大力氣計算出單位時間利潤后,應該把這個指標,和員工的獎金掛鉤了吧?稻盛和夫說這不行,這會助長員工的“利己之心”,然后阿米巴都去爭搶資源。他說,阿米巴都要有“利他之心”,關注“哲學共有”的公司的整體效益。員工收益,和公司整體收益,而不完全是阿米巴的績效掛鉤,才不會鬧出全公司在虧損,而有的阿米巴卻拿到利潤獎的笑話。

小結:認識阿米巴模式

稻盛和夫的阿米巴模式,是用量化分解的結果指標,單位時間利潤,考核每個職能部門的一種管理方式。

推行阿米巴模式有三個核心,第一,盡量公允的內部定價體系,用以計算每個職能部門的成本、收入、利潤。第二,基于職能部門利潤,和總工作時間,計算出來的“單位時間利潤”,作為核算制度。第三,基于“哲學共有”思想下的,精神和物質并重的獎勵制度。這三點,也被很多人稱為:分、算、獎。

0755-29484600

0755-29484600