阿米巴專家-合眾資源集團歡迎您!

深圳市華典智慧科技有限公司

地址:深圳市龍華區深圳北站匯隆商務中心一號樓9樓

總機:0755-29484600 15019285948

郵箱:mail@huadior.com

銷售阿米巴如何貫徹一一對應

發布時間:2018年8月24日 信息來源:華典智慧 瀏覽:8685

隨著全球化時代的到來,現代企業面臨的市場環境和內部情境復雜多變。“企業經營者必須正確把握自己企業實際的經營狀況,在此基礎上做出正確的經營判斷。而要做到這一點,前提就是要精通會計原則以及會計處理的方法。”顯然,會計是“現代經營的中樞”。

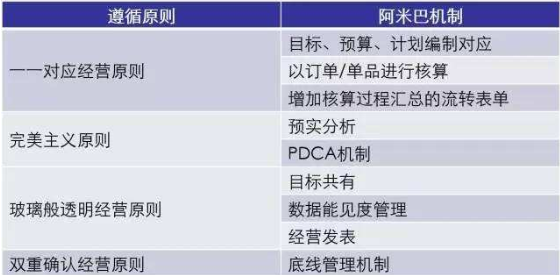

隨著京瓷的發展壯大,稻盛和夫關于會計的理念和思考,逐漸系統化為“會計七原則”,具體如下:

一、以現金為基礎經營;

二、一一對應的原則;

三、收入費用配比原則(或者稱為“筋肉堅實”原則);

四、完美主義原則;

五、雙重確認的原則;

六、提高效益的原則;

七、玻璃般透明的經營原則。

那么銷售阿米巴要如何貫徹“一一對應”呢?

針對銷售額和銷售費用的月度歸屬,不同的公司財務部門有不同的記賬方式。因為銷售額確認的月份不一定就是發票的開出月份,而許多銷售費用的發票到日期也不一定就在當月,但是銷售阿米巴每月都必須核算本月的利潤,要做到核算準確,就必須讓當月放生的費用對應本月的銷售額,如果不能做到“一一對應”,核算的結構不能體現本月的經營業績,核算變得沒有指導意義。

財務會計按照會計準則,在處理同樣問題時采用收付實現制或者權責發生制。所謂收付實現制,又稱現金制貨值實收實付制,是以現金收到貨值付出為標準,來記錄收入的實現和費用的發生。如果以收付實現制來規范銷售阿米巴的核算,問題比較多,容易造成當月核算的不準確。比如1月銷售的產品,依據我們和客戶約定的付款協議,也許4月公司才收到付款,這個阿米巴1月就沒有收入,工作卻做了不少,就會產生費用,當月虧損是必然的;到了4月,費用沒有發生,款項卻收到了,就會產生大量盈利,所以收付現實制下阿米巴經營單元的核算不能衡量努力程度,容易產生誤導。

相比收付現實制,權責發生制更便于阿米巴經營報表的核算,更接近于企業的經營會計報表,為銷售阿米巴單元的報表制作提供了方便,因為可以直接從經營報表中取得數據。權責發生制的優點是科學,合理,盈虧計算比較準確。

如果阿米巴單元的核算采用權責發生制,與稻盛和夫“京瓷會計七原則”中的第一條提倡的“以現金為基礎的經營”不是矛盾的嗎?其實這是誤解,以現金為基礎的經營是提醒經營者,經營要聚焦在現金的流動上,確保現金可以收到,而不能變成呆滯賬,過期庫存等,并不是強調客戶要“先付款,后提貨”,在任何國家,給客戶一定賬期是慣例,以實際的現金流作為核算的外部收入的辦法并不具有可操作性。

0755-29484600

0755-29484600