阿米巴專家-合眾資源集團歡迎您!

深圳市華典智慧科技有限公司

地址:深圳市龍華區深圳北站匯隆商務中心一號樓9樓

總機:0755-29484600 15019285948

郵箱:mail@huadior.com

阿米巴經營如何分析業績?

發布日期:2019年4月2日 信息來源:華典智慧 瀏覽:32145

阿米巴經營是在正確的經營哲學指導下,將組織劃分成為能獨立經營核算的小組織,所以,阿米巴的業績分析和改善是以各個阿米巴單元的經營報表為基礎的。阿米巴業績改善的內容就是以“銷售額最大化、經費最小化”為經營原則,最大化增加收入,節約成本和費用,通過開源節流實現企業的高收益。

企業經營的終極難題就是:如何讓員工像老板一樣思考、決策和執行。阿米巴經營的一個重要思想是“人人成為經營者”,所以阿米巴業績改善是每一位員工的責任,尤其是阿米巴的巴長要起帶頭作用。企業經營管理部、財務部和人力資源等部門是阿米巴單位財務和HR數據分析的幫手,從各自專業的角度,幫助找到改善點和改善方法。

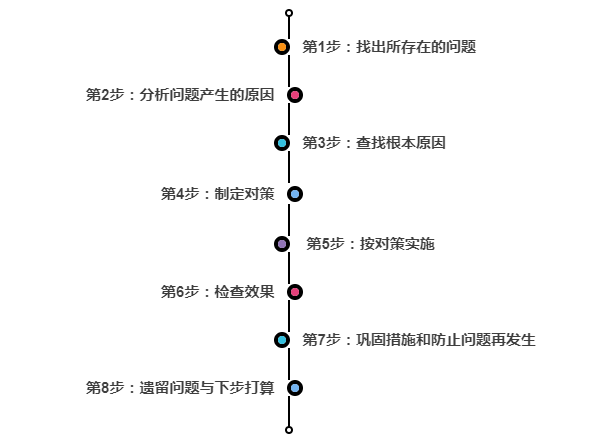

通過業績循環改善的8大步驟,按照PDCA原理進行業績改進,實現企業的長治久安:

阿米巴的目的是為了培養人才,為了企業進步,那就要不停地改善出現的問題。業績分析與改善是通過如下幾大步驟,按照PDCA原理進行循環業績改進,實現企業的可持續經營。業績改善的邏輯:從經營報表上找出表面問題→分析問題產生的原因→制定改善對策→按對策實施→檢查效果→鞏固措施和防止問題再發生,其中根據問題的表象分析出問題產生的源頭是整個業績分析的關鍵。

所謂業績分析就是對目標計劃值和實際完成值之間的差異進行分析。在阿米巴經營會計報表中,分析的項目主要包括5個方面:對影響經營利益的因素進行經營利益差異分析、對主要經營損益項目目的差異分析、對影響邊界利益的因素進行邊界利益差異分析,對作業的生產力水平進行生產性差異分析和盈虧平衡點的差異分析。

阿米巴經營會計報表中分析項目的目的和內容

分析的項目

分析的目的

分析的內容

1.經營利益差異分析

計劃利益與實際利益差異及其根源分析,明確金額及比重

銷售額導致的差異、邊界利益率導致的差異、固定費導致的差異

2.損益項目差異分析

計劃損益項目與實際損益項目對標差異分析,理解其差異原因及金額大小

銷售額差異、邊界利益差異、經營利益差異、邊界利益率差異、經營利益率差異

3.邊界利益率差異分析

邊界利益率是體現企業市場競爭力的指標,分析的目的是理解邊界利益率變化的根源

商品結構差異、變動費用類別差異,商品成本構成要素差異、異常變動費項目產生的原因分析

4.生產力差異分析

生產力支撐收益性,分析計劃生產力和實際生產力差異及其原因,溯源經營利率和利益率變化的根源

勞動生產力差異、人/月勞動生產力差異、設備生產力差異、面積生產力差異、資金生產力差異

5.平衡點差異分析

分析計劃的盈虧平衡點和實際盈虧平衡點差異,認識企業的收益結構、銷售額邊界利益率與固定費的相對關系

盈虧平衡點差異、盈虧平衡安全度差異、盈虧平衡點結構差異

阿米巴經營會計報表的核算邏輯是:

銷售額—變動費=邊界利益

邊界利益—固定費=經營利益

邊界利益率=變動費/銷售額X100%

我們可以很直觀地看出,影響經營利益的因素主要有三個,分別是銷售額、邊界利益率和固定費,這三項差異的結果就成為一個阿米巴組織經營利益的差異。如果銷售額的實際值大于計劃值,按一定比例對經營利益產生正面影響,反之產生負面影響。同理,如果邊界利益率的實際值大于計劃值,也按一定比例對經營利益產生正面影響,反之產生負面影響。如果固定費的實際值大于計劃值,對經營利益直接產生負面影響,反之則直接產生正面影響。

通過這樣的分析,就讓我們對影響經營利益的因素、影響的深度看得一清二楚,其改善的大范圍就界定了。如果邊界利益率是導致經營利益惡化的主要原因,我們就需要進一步分析是因為銷售額變小導致的,還是變動費變大導致的。如果是銷售額變小導致的,是哪個產品、哪個客戶、哪個部門、哪個區域的銷售額變小了?由此追蹤為什么銷售額沒有完成。如果是變動費變大導致了經營利益惡化,我們就需要進一步分析是變動費中的哪個科目花多了,哪個部門負責這個科目,其負責人是誰,依次問責。

邊界利益差異分析的目的是為了看清影響邊界利益率的主要因素和影響的程度,這可以通過核算每一項變動費相對銷售額的比率,依據其影響深度進行一一羅列和排名,確認影響最大的前三名元兇,并依據邊界利益率和銷售額核算給邊界利益造成的損失金額,同時確定哪個部門、哪個人負責這些科目,依次就可以問責為什么這個月這項變動費用超標了。

生產性差異分析是用來分析一個阿米巴單元的生產力水平,也就是按人數、固定費、人工費、設備使用費或店面面積來核算單位產出金額,其分析的指標和計算公式如下:

人/月勞動生產力=邊界利益/人數

固定費生產力=邊界利益/固定費

人工費生產力=邊界利益/人工費

設備費生產力=邊界利益/設備費

店面面積生產力=邊界利益/店面面積

另一項重要分析內容就是盈虧平衡點和安全邊際分析,所謂盈虧平衡點(Break Even Point,簡稱BEP)又稱零利潤點、保本點、盈虧臨界點、損益分歧點,指全部銷售收入等于全部成本時的產量。以盈虧平衡點為界限,當銷售收入高于盈虧平衡點時企業盈利,反之,企業就虧損。盈虧平衡點可以用銷售量來表示,即盈虧平衡點的銷售量;也可以用銷售額來表示,即盈虧平衡點的銷售額。

今天的企業要生存和發展,必須參與到激烈的市場競爭中,企業經營是在“逆水行舟,不進則退”的環境中進行的,因此要時刻保持危機意識和緊張感,否則就會被市場競爭所淘汰。盈虧平衡點盡管是財務會計上的概念,盈和虧只是數字上的意義,但能有力地提高企業經營的危機感。

盈虧平衡點意味著企業進入盈利和虧損的分歧點,經營者和員工都要樹立經營的榮辱觀,以盈利為榮,以虧損為恥。

0755-29484600

0755-29484600