阿米巴專家-合眾資源集團歡迎您!

深圳市華典智慧科技有限公司

地址:深圳市龍華區深圳北站匯隆商務中心一號樓9樓

總機:0755-29484600 15019285948

郵箱:mail@huadior.com

【華典阿米巴】實施落地阿米巴經營創新的難點

發布時間:2022.9.9 信息來源:華典智慧 瀏覽:2569

阿米巴經營最核心的是它的基礎倫理邏輯,這個倫理邏輯和日本人的民族性及文化息息相關。日本人崇尚不給別人添麻煩和團隊精神,這些都是阿米巴經營模式立足的根本,也只有當企業自上而下學習了這種精神之后,企業才具備實施阿米巴經營模式的條件。

具體到技術層面,阿米巴經營模式就是讓每個員工都成為老板,都有自主決策的權力,包括產品的議價能力在內,換句話說是組成了內部市場。阿米巴經營模式舍去了KPI這種績效考核制度,也摒棄了按件取酬的傳統方式,讓員工將他們完成的產品出售給銷售部門,定價多少由員工自己決定,最后按比例分成。

但隨著企業的發展走上正軌,越做越大,員工容易失去“激情與活力”,沒有當初為夢想奮斗的激情等問題。尤其是當取得一定利潤或成績時,大多企業因為不愿走出舒適區而被拖垮。而在阿米巴經營模式崇尚授權經營,只有充分的授權經營,各利潤中心獨立核算并利潤共享,才能使各管理者和員工擁有持久的狼性和戰斗力!因為不在其位不謀其政,只有讓員工當家做主才會最大化的激發員工的工作干勁,才會讓員工充滿激情,就像當初老板自己創業一樣,活力滿滿,不怕吃苦,不怕受累。企業實施阿米巴有很懂好處,當然也有需要注意的事項。

一、需要財務系統支撐

阿米巴的一大缺點就是增加內部交易成本,本來生產部門只要負責保質保量地生產產品,其他事務交給別的部門就行,但現在生產部門需要做的事除了生產,還需要與銷售部門等其他阿米巴協作,從而實現開源節流,這就會增加內部交易成本。如何降低內部交易成本?這就需要財務系統的支撐。

在京瓷最開始實施阿米巴經營的時候,稻盛和夫是讓每個阿米巴的負責人填張簡單的單子,然后根據這些單子去進行成本分配,盈利分析等操作,這造成了很大的內部交易成本,但現在的大中型企業都有比較成熟的ERP系統,只需要按時提交相關數據,這可以簡化很多分析過程,內部交易成本可以大幅降低。

二、合理劃分阿米巴

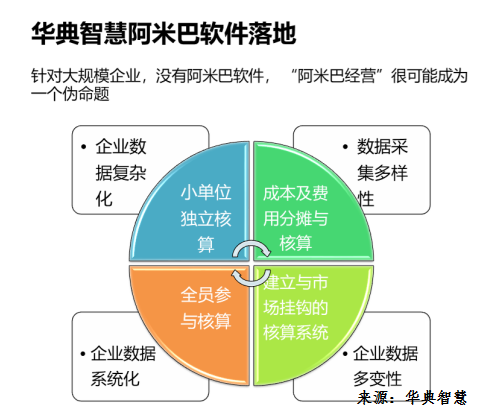

如何劃分最小單位的阿米巴,這是阿米巴能否起作用的關鍵。稻盛和夫把京瓷的小集體組織比作自由自在、重復進行細胞分裂的“阿米巴”,非常形象。阿米巴作為一個基礎核算單位,是一個擁有明確的志向和目標、能夠獨立完成一項業務、有可量化的收入與費用、能自我管理的獨立小組織。

阿米巴劃分的三個條件,稻盛和夫在《阿米巴經營》一書中是這樣定義的:

條件一:為了劃分后的阿米巴能夠成為獨立核算組織,需要“有明確的收入,同時能夠計算出為獲取這些收入而所需的支出”,為此必須準確地掌握獨立組織的收入和支出情況。

條件二:最小組織的阿米巴,必須是獨立完成業務的單位。

條件三:能夠貫徹公司整體的目標和方針。

三、協調好內部交易價格

生產部門生產出來的產品是不是可以跟銷售部門漫天要價呢?什么樣的價格又是合理的呢?這些問題必須要解決好。在一個優秀的阿米巴運營企業里,這些問題基本從這三方面解決:

首先,每個阿米巴小組管理者都得是道德至上的,只會追求合理的利潤,不會向其他阿米巴組織漫天要價。“定價即經營”,阿米巴交易中關鍵的即為如何定價。交易定價應遵循如下原則:

1、實現共同目標的原則

2、雙方自愿接受原則

3、服務業務發展原則

4、公平合理原則

5、科學性原則

其次,適當的競爭,一般情況下來說,執行相同職責的阿米巴組織不能只有一個,尤其是在比較重要的生產和銷售部門。兩個生產阿米巴小組一起競爭,競爭力差或者說要價相對于產品偏高的阿米巴,是不會被別的阿米巴小組納入合作范圍的,這就迫使這個阿米巴小組做出改進。

最后,高層管理者的糾偏,在一條交易流程里,如果管理者發現某一環節的利潤率或利潤額(既可是總量,也可以是人均或者單位時間量)發生異常,應該及時去找出原因,并對該環節做出改進。

和傳統的管理體制相比,阿米巴經營模式不是一種簡單的雇傭關系,而是生成了獨立的結算單位,讓企業和員工的利益都能得到最大化。在這種制度的影響下,管理者考察的就是員工的盈利能力,這個是直接和市場環境掛鉤的,比考驗員工的技術能力、勤勞程度更要接近競爭的實際需求。

0755-29484600

0755-29484600