阿米巴專家-合眾資源集團歡迎您!

深圳市華典智慧科技有限公司

地址:深圳市龍華區深圳北站匯隆商務中心一號樓9樓

總機:0755-29484600 15019285948

郵箱:mail@huadior.com

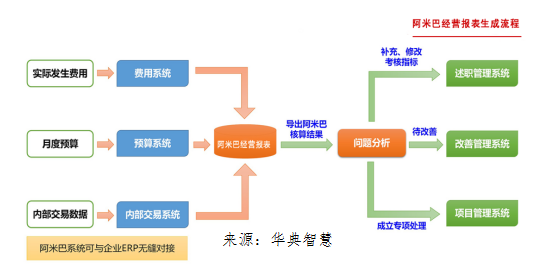

【華典阿米巴】標準成本方式與阿米巴經營的區別

發布時間:2022.10.14 信息來源:2569 瀏覽:2598

大多數制造業的制造部門都采用標準成本計算,把它作為會計管理方式。這是管理工廠的會計方法,在產品的成本管理、庫存評價和制造部門的業績評價等方面發揮著重要的作用。

有很多企業都是采用這樣一種標準成本計算方式。比如,M公司一類的供應商那里采購電子零部件進行電視機的組裝,財務部的成本核算專職人員會核算產品的成本。

那么,這如何管理控制成本的呢?

首先,先計算上一年度的成本,然后發出指令,如“因為上一年度的成本是這些,所以本年度的成本要比上一年度減少一成”接到了這一指令的制造部門設定了比上一年度減少一成的成本目標,并努力在這個范圍內生產產品。但是,制造部門即使在目標成本內生產出了產品,也只不過是盡到了自己的責任,所以完全沒有自己創造出利潤的意識。

其次,產品完成之后,銷售部門以標準成本從制造部門接收產品,然后在該產品的成本上附加傭金部分,以此決定售價進行銷售。這些全靠銷售人員的才干和責任心。但是,這中間會出現一些不顧公司整體利益而隨意定價的銷售員,他們辯解說“因為市場競爭過于激烈,所以只能在成本上少加些利潤來進行銷售”結果僅僅扣除銷售的經費開支,就會立刻出現虧損。實際上決定產品價格的往往并非是負責銷售的高管,大多數情況則是由銷售員根據對秋葉原的調查結果來定價的。也就是說,一個從事銷售沒有多少時日的銷售員決定著公司的經營。

聽說大型電器制造商的這種經營現狀時,發現“日本首屈一指的、擁有無數優秀員工的制造商,進行實際定價、左右公司經營的居然是少數銷售員”,不禁深感愕然。

即使在當今,依然有很多企業采用標準成本方式,由部分銷售員對產品定價,進行利潤管理,左右企業經營。對于雖然擁有成千上萬名優秀員工,但是卻讓少數銷售員掌握公司命運的這種經營體系,我只能認為是極大地浪費了大部分員工的能力。這種看似系統化的體系,實際上卻無法發揮員工的能力。這種情況屢見不鮮。

相反,阿米巴經營是以產品的市場價格為基礎,通過公司內部交易直接把市場價格引入到各個阿米巴,根據公司內部交易價格開展生產活動。而且,由于負責制造的阿米巴都是獨立的盈利單位,阿米巴有責任盡量降低成本,以使產品的售價能夠產出利潤。也就是說,并非按照指定的標準成本生產產品,而是根據市場價格,通過各自的鉆研創意來降低成本,創造出更多的利潤,這才是制造部門阿米巴的使命。

因此,員工人數占絕大多數的制造部門,只知道自己生產產品的成本的一般企業,與采用阿米巴經營方式的企業,其員工的核算意識有天壤之別。

采用阿米巴經營方式的制造部門,并不是以標準成本方式單純地追求完成成本指標,而是體現了制造商原本的使命,即著眼于通過自身的鉆研創新來創造出產品的附加價值。從這一點來看,阿米巴經營可謂是徹底顛覆了以往的管理會計思想,是一種嶄新的經營體系。

0755-29484600

0755-29484600